Libere di scegliere: il valore dell’autonomia economica femminile

In un mondo in cui l’indipendenza economica è sempre più riconosciuta come leva fondamentale per l’autodeterminazione personale, il rapporto tra donne e denaro continua a riflettere disuguaglianze profonde e radicate.

Molte donne oggi devono ancora fare i conti con barriere culturali e strutturali che ostacolano la gestione delle loro risorse finanziarie, come ad esempio stereotipi di genere, ruoli “tradizionali”, disparità salariali e carriere discontinue.

Eppure, proprio dallo studio statistico delle scelte economiche femminili emergono qualità preziose: una spiccata prudenza, un’attenzione costante alla sicurezza e una crescente consapevolezza del valore dell’autonomia. Caratteristiche che, se adeguatamente valorizzate, possono trasformarsi in punti di forza in un contesto economico sempre più incerto.

ll divario finanziario di genere

Il divario economico tra uomini e donne non è solo una questione di numeri, ma è il riflesso di fattori strutturali che penalizzano le donne lungo tutto il ciclo di vita economica:

- Responsabilità di cura e gestione domestica sbilanciate che limitano la partecipazione femminile al lavoro e alla vita economica attiva;

- Discontinuità lavorative, spesso legate alla maternità o alla cura di figli e familiari non autosufficienti;

- Barriere culturali e istituzionali, che frenano l’accesso delle donne a ruoli apicali, strumenti finanziari e opportunità di investimento.

Il risultato? Una capacità finanziaria più fragile, meno orientata alla crescita e più esposta agli shock economici. Una condizione che non solo limita l’autonomia individuale, ma incide anche sulla capacità delle donne di costruire un futuro sicuro e sostenibile. Vediamo insieme i dati più rilevanti.

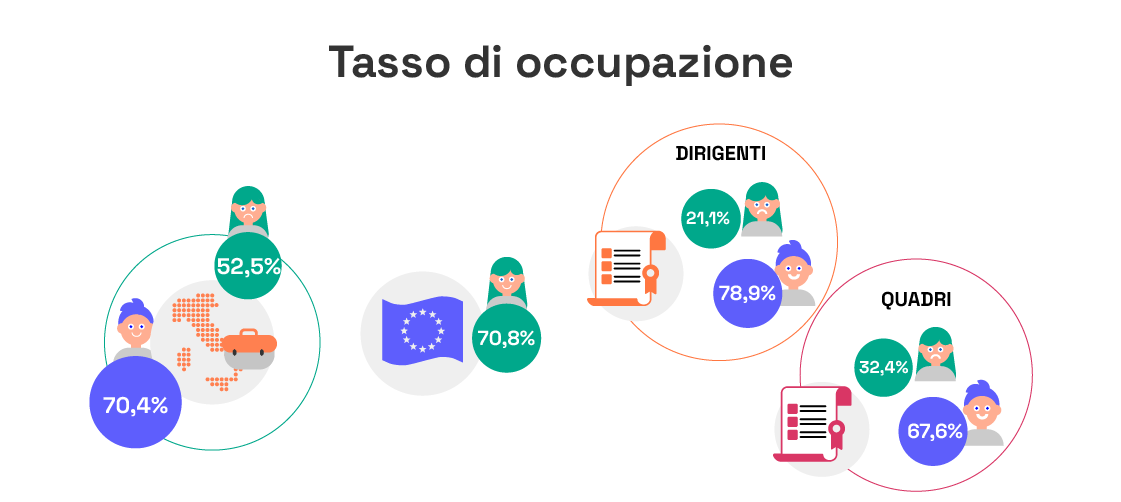

Il distacco delle percentuali di occupazione – 70,4% per gli uomini contro 52,5% per le donne – si traduce in minori opportunità di reddito, carriera e accumulo di risparmio per le donne, che sono anche più spesso impiegate in lavori part-time (non sempre per scelta volontaria) precari o a bassa retribuzione, e sono sottorappresentate nei ruoli dirigenziali1.

Eppure, se il tasso di occupazione femminile attuale raggiungesse la media europea del 70,8%2, il PIL nazionale potrebbe arrivare a crescere anche del 7,4%3, contro l’1% attuale. Un dato che evidenzia quanto la piena inclusione e la partecipazione attiva delle donne nel mercato del lavoro non sia solo una questione sociale, ma anche una priorità economica.

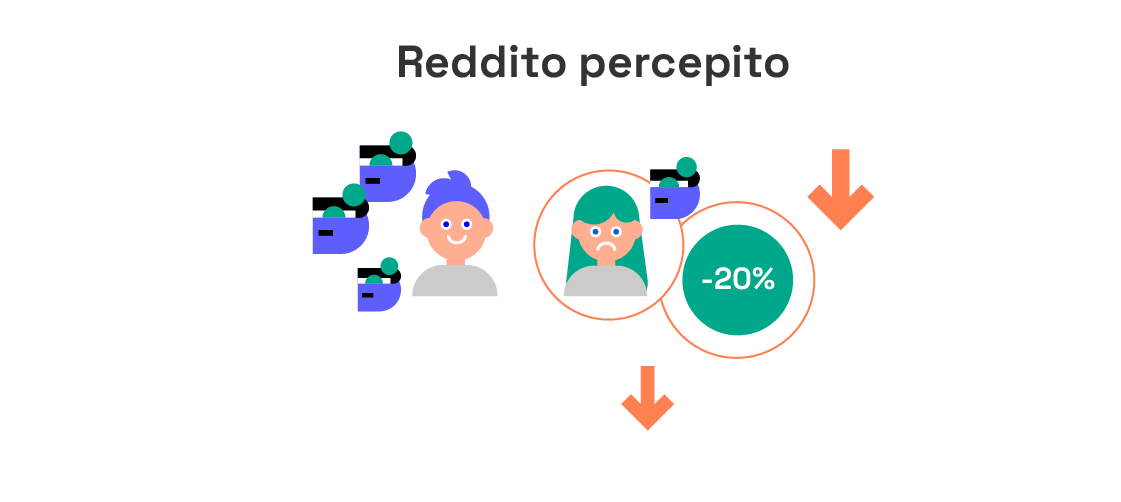

Le donne percepiscono in media il 20% in meno rispetto ai colleghi uomini1. Questo significa meno capacità di risparmio, meno accesso al credito e minore autonomia economica. Ecco i settori in cui il divario è più alto:

Attività immobiliari:

39,9% in meno

Attività professionali scientifiche e tecniche: 35,1% in meno

Attività finanziarie e assicurative: 32,1% in meno

Partecipazione attiva ai mercati finanziari

Il divario nel mondo degli investimenti (solo il 9% delle donne italiane possiede strumenti finanziari come azioni, fondi o obbligazioni4) è in parte spiegato dalla minore propensione al rischio delle donne, ma anche da una fiducia più bassa nelle proprie competenze finanziarie e da redditi più contenuti, che riducono la possibilità di investire.

Il divario nel mondo degli investimenti (solo il 9% delle donne italiane possiede strumenti finanziari come azioni, fondi o obbligazioni4) è in parte spiegato dalla minore propensione al rischio delle donne, ma anche da una fiducia più bassa nelle proprie competenze finanziarie e da redditi più contenuti, che riducono la possibilità di investire.

Nel settore della previdenza, invece, il fatto che le donne ricevano pensioni mediamente inferiori è il risultato di carriere più brevi, interrotte o part-time e di retribuzioni più basse. Sulle pensioni di anzianità/anticipate e di invalidità le donne percepiscono oltre il 30% in meno degli uomini, un divario che raggiunge circa il 79% nel caso delle pensioni di vecchiaia dei lavoratori dipendenti1.

Nel settore della previdenza, invece, il fatto che le donne ricevano pensioni mediamente inferiori è il risultato di carriere più brevi, interrotte o part-time e di retribuzioni più basse. Sulle pensioni di anzianità/anticipate e di invalidità le donne percepiscono oltre il 30% in meno degli uomini, un divario che raggiunge circa il 79% nel caso delle pensioni di vecchiaia dei lavoratori dipendenti1.

Alle donne viene erogato solo il 20,3% del totale dei prestiti bancari ai privati, contro il 35,8% erogato agli uomini6. Inoltre il 37% delle donne in condizione di sovraindebitamento ha tre o più debiti contro il 43% degli uomini. Le donne accumulano un passivo medio di circa 22.600 euro, inferiore di oltre 3000 euro rispetto a quello maschile (26.000 euro)5. Il fatto che le donne contraggano meno debiti rispetto agli uomini non dipende solo da un atteggiamento più prudente, ma anche da specifiche barriere strutturali all’ingresso: l’accesso al credito per le donne è infatti spesso più difficile, di nuovo a causa di redditi più bassi, carriere discontinue e minore patrimonializzazione.

Alle donne viene erogato solo il 20,3% del totale dei prestiti bancari ai privati, contro il 35,8% erogato agli uomini6. Inoltre il 37% delle donne in condizione di sovraindebitamento ha tre o più debiti contro il 43% degli uomini. Le donne accumulano un passivo medio di circa 22.600 euro, inferiore di oltre 3000 euro rispetto a quello maschile (26.000 euro)5. Il fatto che le donne contraggano meno debiti rispetto agli uomini non dipende solo da un atteggiamento più prudente, ma anche da specifiche barriere strutturali all’ingresso: l’accesso al credito per le donne è infatti spesso più difficile, di nuovo a causa di redditi più bassi, carriere discontinue e minore patrimonializzazione.

Potenzialità finanziarie al femminile

Le ricerche condotte da OCSE7 e Banca d’Italia8 mettono in luce alcune caratteristiche ricorrenti nei comportamenti finanziari femminili. Le donne, in media, mostrano una minore propensione al rischio rispetto agli uomini: sono meno inclini a investire in strumenti come azioni e fondi comuni, preferendo soluzioni più conservative come conti deposito o titoli di Stato

Questa cautela si accompagna ad una maggiore attenzione alla sicurezza e alla stabilità: le donne tendono a pianificare con maggiore cura, a evitare l’indebitamento e a privilegiare la protezione del capitale rispetto alla ricerca di rendimenti elevati.

In un contesto di crescente incertezza economica, queste caratteristiche possono diventare un punto di forza, a patto che siano accompagnate da maggiore consapevolezza, formazione e accesso a strumenti finanziari inclusivi.

Non dobbiamo infatti dimenticarci un altro aspetto cruciale, cioè la percezione delle proprie competenze: molte donne sottovalutano le proprie conoscenze finanziarie, anche quando possiedono un livello di alfabetizzazione adeguato o superiore alla media. Secondo l’indagine OCSE 2023 sull’alfabetizzazione finanziaria, solo il 30% delle donne italiane si dichiara “molto sicura” nella gestione del denaro, contro il 47% degli uomini, nonostante punteggi simili nei test oggettivi.

Consapevolezza finanziaria, una leva per colmare il divario

Alla base delle disuguaglianze economiche tra uomini e donne c’è un nodo cruciale, cioè la cultura finanziaria. Secondo l’indagine OCSE-INFE 2023 le donne ottengono in media punteggi più bassi degli uomini nei test di alfabetizzazione finanziaria, soprattutto nella componente delle conoscenze teoriche. Il divario è meno marcato nei comportamenti e si inverte negli atteggiamenti, dove le donne mostrano una maggiore attenzione alla pianificazione e alla visione di lungo termine.

Ma c’è un dato incoraggiante: tra le donne occupate, il divario si annulla. Questo significa che il lavoro non solo genera reddito, ma è anche un potente fattore abilitante per la consapevolezza finanziaria. L’inclusione nel mercato del lavoro favorisce l’accesso a strumenti bancari, la gestione autonoma del denaro e la partecipazione attiva alle decisioni finanziarie.

Per colmare il divario culturale, sono fondamentali le iniziative di sviluppo e costruzione della consapevolezza finanziaria. Solo una donna consapevole può essere davvero libera di scegliere come gestire, risparmiare e investire il proprio denaro.

Finanza Insieme è lo spazio dove è possibile allenarsi ogni giorno a prendere decisioni consapevoli in diversi ambiti finanziari: risparmio, investimento, rischio, assicurazione, previdenza, credito, eredità. Inizia qui.

Fonti

1 Rendiconto di genere INPS 2024

2 Eurostat

3 Osservatorio MPI Confartigianato Lombardia

4 Banca d’Italia – Cultura finanziaria e violenza economica

5 Osservatorio Indebitamento Bravo

6 FABI

7 OCSE/INFE – International Survey of Adult Financial Literacy 2023

8 Banca d’Italia – Indagini sull’alfabetizzazione finanziaria degli adulti in Italia